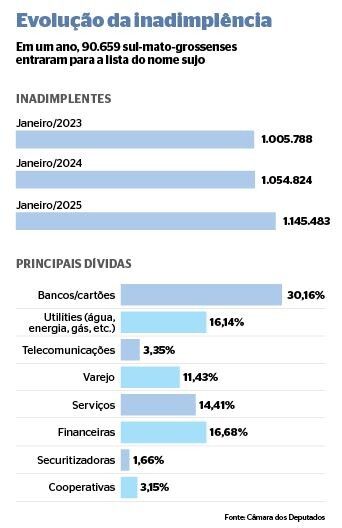

O total de pessoas com o nome negativado em Mato Grosso do Sul cresceu exponencialmente nos últimos anos, atingindo 53,3% da população em janeiro. Dados do Mapa da Inadimplência e Negociação de Dívidas da Serasa mostram que o número de inadimplentes cresceu 13,9% em dois anos – quase 140 mil pessoas a mais –, saindo de 1,005 milhão em janeiro de 2023 para 1,145 milhão no primeiro mês deste ano.

O número total de pessoas inadimplentes no Estado corresponde a mais da metade da população economicamente ativa, que é de 2,147 milhões, conforme o Instituto Brasileiro de Geografia e Estatística (IBGE).

Ainda de acordo com os dados da Serasa, em janeiro, cada devedor tinha em média quatro dívidas em seu CPF e o ticket médio foi de R$ 6,1 mil, totalizando mais de R$ 7,075 bilhões em todo o Estado.

A maioria (30,16%) está comprometida com o cartão de crédito e com instituições bancárias, enquanto a segunda parcela é das financeiras (16,68%). Na sequência, o setor chamado utilities – as contas básicas de água, energia e gás, por exemplo.

Outra parcela dos inadimplentes deve às empresas de serviços (14,41%), varejo (11,43%) e telecomunicações (3,35%), além de cooperativas (3,15%) e securitizadoras (1,66%).

O período pós-pandemia de Covid-19 agravou a situação de endividamento e inadimplência da população. O mestre em Economia Eugênio Pavão explica que algumas pessoas têm dívidas que se arrastam há alguns anos.

“A pandemia trouxe muita dívida para a população, e algumas não conseguem quitar essas contas, necessitando de recursos extras para isso, entrando em novas dívidas para pagar as antigas”, avalia.

Segundo o economista Eduardo Matos, o sistema financeiro brasileiro é bastante democrático, o que não é necessariamente ruim, mas pode ser prejudicial em função da falta de educação financeira.

“[Há] um acesso mais facilitado a instrumentos de crédito de alto risco, como os cartões de crédito e o limite do cheque especial, que se tornam armas na mão do cidadão brasileiro. Porque a partir do momento em que ele tem à sua disposição esse tipo de crédito, ele o usará e, em muitos casos, usará até mesmo sem pensar ou interpretá-lo como uma extensão de sua renda, que não é verdade”, considera Matos.

O relatório ainda detalha que a maioria (52,2%) dos inadimplentes em Mato Grosso do Sul são do sexo masculino, contra 47,8% do sexo feminino. Nas faixas etárias, as pessoas com idade entre 41 e 60 anos são a maioria dos que têm contas em atraso (35%), seguidos da população com idade entre 26 e 40 anos (34,8%).

Na sequência, estão as pessoas acima dos 60 anos (18,3%). Já os que têm até 25 anos são os menos inadimplentes (12%).

ORIENTAÇÕES

A inadimplência ocorre quando uma pessoa ou empresa não cumpre uma obrigação financeira dentro do prazo estipulado para o pagamento.

Segundo a Serasa, esse atraso pode trazer diversas consequências negativas, afetando tanto o devedor quanto a economia de modo geral.

Especialistas consultados pelo Correio do Estado destacam a importância de evitar a inclusão na lista de negativados e, para quem já está nela, sugerem estratégias para sair.

Para Matos, o planejamento é o primeiro passo.

“É preciso se conhecer antes de qualquer tipo de atitude que deve ser tomada. E no caso da educação financeira, é necessário ter o autoconhecimento de todas as receitas e de todos os seus gastos para montar um orçamento. Dessa forma fica mais fácil para a próxima etapa, sendo o corte de gastos”, cita.

“Já aqueles que estão inadimplentes, infelizmente, não tem outra forma a não ser cortar gastos. Seja substituindo itens que já são de uso corriqueiro por itens mais baratos ou então cortando realmente sem qualquer tipo de substituto”, orienta o economista.

Ele também alerta que recorrer a um empréstimo só deve ser considerado se os juros forem mais baixos do que os cobrados pelo credor original.

“No entanto, isso é um equilíbrio. Uma taxa de juros menor geralmente implica um prazo menor também. Então, é preciso ter essa noção do seu fluxo de entradas e saídas e adotar uma parcela que cabe no seu bolso, em uma taxa de juros atrativa. Todos esses itens devem ser pensados e ser pesados na hora de tomar uma decisão”, conclui Matos.

NACIONAL

O número de brasileiros com contas em atraso e restrições no nome voltou a crescer em todo o Brasil no início deste ano. De acordo com a Serasa, o País registrou 74,60 milhões de inadimplentes em janeiro, representando um aumento de 1,48% em relação a dezembro de 2024.

O volume crescente reflete os desafios econômicos e financeiros enfrentados pelas famílias, especialmente diante do alto custo de vida e das dificuldades em reorganizar o orçamento.

A análise do perfil da população com o “nome sujo” revela que pessoas entre 41 e 60 anos são as mais afetadas, representando 35,1% do total de inadimplentes. Em seguida, estão os brasileiros entre 26 e 40 anos (34%), aqueles com mais de 60 anos (19,2%) e, por último, jovens entre 18 e 25 anos (11,8%).

Os dados mostram que, embora a inadimplência atinja todas as faixas etárias, a população economicamente ativa responde pela maior parte das dívidas em atraso.

Apesar do aumento na inadimplência, muitos consumidores têm buscado alternativas para regularizar suas pendências. Em janeiro, o valor médio de cada acordo fechado na plataforma Serasa Limpa Nome foi de R$ 676, com mais de R$ 10,27 bilhões em descontos concedidos aos negativados.

No entanto, o volume de dívidas disponíveis para negociação ainda é expressivo. De acordo com a Serasa,

604 milhões de ofertas seguem ativas na plataforma, somando um total de R$ 855 bilhões em débitos passíveis de renegociação.

Fonte: Correio do Estado